In het vorige deel van deze blogserie kwamen de eerste #5 vergissingen naar voren die vaak worden gemaakt op het gebied van digitaal factureren. Want hoewel iedere organisatie eigenlijk hetzelfde wil op dit gebied (foutloos werken, tijd & kosten besparen), gaat er in de praktijk nog veel fout.

In dit tweede deel van de blogserie: vergissing #6 t/m #10 want bewustwording is de eerste stap naar verbetering!

Kanttekening

Net als in het vorige artikel, wil ik ook in dit artikel de volgende kanttekening plaatsen. Innovaties in technologie volgen elkaar steeds sneller op. Zo snel dat steeds meer mensen spreken over digitale disruptie of een digitale revolutie. Prof. Jan Rotmans spreekt (mede) daarom zelfs over een verandering van tijdperk.

Dat betekent dat 'vergissingen’ in dit artikel misschien niet zo heel lang geleden nog de juiste keuzes waren. Echter in perspectief van 'anno nu' kunnen we dit wel degelijk vergissingen noemen. Want als het op belangrijke onderwerpen aankomt dan betekent stilstand vaak letterlijk achteruitgang!

De vergissingen per categorie

De vergissingen in deze blogreeks heb ik verdeeld over de volgende categorieën:

In het vorige artikel

Verwerken van papieren- en pdf-facturen (capture)

Vergissing #1: Verborgen kosten over het hoofd zien

Vergissing #2: Niet op de hoogte zijn van innovatie in capture-technologie

Vergissing #3: Digitaliseren lokaal aanpakken

Document- & procesmanagement

Vergissing #4: Afwezigheid van een efficiënt accorderingsproces

Vergissing #5: Ontbreken van een centraal DMS

In dit artikel

E-factureren

Vergissing #6: De e-factuur niet op waarde schatten

Vergissing #7: Wachten op één standaard voor e-factureren

Vergissing #8: Nalaten om de dialoog aan te gaan met leveranciers over e-factureren

Sturen op cijfers

Vergissing #9: Verzuimen om data te analyseren

Purchase to pay cyclus

Vergissing #10: Factuurverwerking zien als losstaand proces

Vergissing #6: De e-factuur niet op waarde schatten

De e-factuur wordt al jaren onderschat en dat is eigenlijk heel jammer! Voor de duidelijkheid: met e-factuur of e-factureren, bedoel ik de heilige graal van de digitale factuur, namelijk de digitale factuur in een standaard verwerkingsformaat (meestal UBL). Deze facturen zijn niet voor mensen gemaakt, zoals een papieren factuur, of een pdf-factuur, dat wel is. Maar ze zijn speciaal gemaakt om automatisch verwerkt te worden door systemen/applicaties. Dat wil zeggen: snel, zonder enig handmatig werk en helemaal foutloos!

Deze facturen zijn niet voor mensen gemaakt, zoals een papieren factuur, of een pdf-factuur, dat wel is. Maar ze zijn speciaal gemaakt om automatisch verwerkt te worden door systemen/applicaties. Dat wil zeggen: snel, zonder enig handmatig werk en helemaal foutloos!

Ondanks deze voordelen valt de adoptie van e-factureren al jarenlang tegen. In 2013 was maar 5,43% van alle verstuurde facturen, een e-factuur, in 2014 was dit nauwelijks hoger (5,75%).

Er is daarom besloten om d.m.v. wet- en regelgeving maatregelen te treffen:

- In 2014 is een Europese richtlijn (2014/55/EU) in het leven geroepen die bepaalt dat uiterlijk 27 november 2018 alle aanbestedende diensten e-facturen moeten kunnen ontvangen en verwerken. Voor de G32 gemeenten is de deadline strakker, namelijk 1 januari 2018.

- Met ingang van januari 2017 zijn alle leveranciers van de Rijksoverheid verplicht om e-facturen te sturen naar de rijksoverheid (verplicht bij nieuwe contracten).

Zelfs met deze wet- en regelgeving gaat de adoptie nog niet in sneltreinvaart. Vorig jaar was nog steeds maar 10,86% van alle verstuurde facturen, een e-factuur. Een vooruitgang ten opzichte van de 8% in het jaar daarvoor, maar nog steeds is bijna 90% van alle verstuurde facturen geen e-factuur!

Binnen de overheid wordt er -mede door bovenstaande wet- en regelgeving - resultaat geboekt. We zien bijvoorbeeld al veel gemeenten die het voorbeeld van de Rijksoverheid volgen en e-factureren verplicht stellen aan hun leveranciers. Buiten de overheid daarentegen worden er nog veel facturen op een andere manier verstuurd. De verwachting is echter dat de wetgeving op dit gebied niet stil zal staan. Het is slechts een kwestie van tijd voordat e-factureren verplicht is voor iedere organisatie.

Bovenstaande staat los van het feit dat e-factureren kosten bespaart en fouten voorkomt. Ter illustratie: wij hebben een onderzoek gedaan onder onze klanten waaruit blijkt dat het verwerken van een e-factuur (van ontvangst tot betaling) gemiddeld 5 minuten kost, terwijl het verwerken van een pdf-factuur al het dubbele kost, namelijk 10 minuten. Het verwerken van een fysieke factuur daarentegen kost maar liefst 18 minuten! Dit betekent natuurlijk dat e-factureren een enorme kostbesparing oplevert. Om je een idee te geven wat voor besparingen je hiermee kan realiseren, hebben wij deze kengetallen vertaald naar onze ROI Calculator digitaal factureren.

Ik vraag me dan ook wel eens af: waar wachten al die bedrijven eigenlijk op? Ik heb mogelijke antwoorden op deze vraag vertaald naar vergissing #7 & #8.

Vergissing #7: Wachten op één standaard voor e-factureren

De gedachte achter deze varianten is om tegemoet te komen aan de wensen en eisen van verschillende soorten organisaties. Maar het bestaan van al deze varianten maakt het instappen er niet gemakkelijker op. Ik kan me voorstellen dat het sommige mensen zelfs afschrikt. Zij denken vast:

“Ik wacht wel totdat er één standaard komt”.

Niet eens een onlogische gedachte, maar wat mij betreft toch echt een vergissing. Er is namelijk software op de markt, waaronder die van BCT, waarbij het verwerkingsformaat er niet toe doet. Dat wil zeggen: de applicatie maakt achter de schermen de vertaling en verwerkt de factuur. De software spreekt dus meerdere talen en de medewerker merkt hier niets van! Geen reden dus om te wachten op één uniforme standaard.

Vergissing #8: Nalaten om de dialoog aan te gaan met leveranciers over e-factureren

Wat ik nog wel eens hoor als reactie op de vraag waarom er nog niet gewerkt wordt met e-facturen, is:

“Mijn leveranciers sturen nog geen e-facturen, dan heb ik dus ook geen oplossing nodig om die factureren te verwerken”.

Ok, geen slecht punt, maar de leverancier zegt misschien wel het omgekeerde:

“ik stuur geen e-facturen, want die kunnen mijn klanten niet verwerken”.

Dan ben je dus op elkaar aan het wachten en krijg je een soort kip-ei verhaal. Mijn punt is: afspraken over e-factureren maak je samen, dus ga proactief in gesprek hierover met elkaar. Het kan nooit kwaad om de dialoog hierover te starten. Een middel wat je hierbij kan inzetten is het belonen van leveranciers die e-facturen sturen door hen sneller te betalen. Grote kans dat andere leveranciers dan gelijk gemotiveerder zullen zijn om het goede voorbeeld te volgen.

Vergissing #9: Verzuimen om data te analyseren

We leven in een maatschappij die draait op informatie. Trends als het (mobiele) internet en Internet of Things zorgen ervoor dat er steeds meer data voor handen is die ingezet kan worden in het belang van je organisatie. Ook het digitaliseren van het factuurproces opent deuren om effectief te sturen op cijfers.

En dat is een goed ding: want als je niet kan analyseren waar het fout gaat (of juist waar het heel goed gaat en waarom), dan wordt het bereiken van structurele verbetering wel heel moeilijk, zo niet onmogelijk.

Dus waar kun je op sturen? Welke KPI’s kun je hanteren? Ik beperk me even tot een aantal KPI's op het gebied van crediteurenbeheer:

Aantal openstaande facturen

- Aantal of percentage openstaande facturen (totaal)

- Aantal of percentage openstaande facturen per leverancier

- Aantal of percentage openstaande facturen per budgethouder

- Aantal of percentage openstaande facturen per business unit/onderdeel/etc.

Openstaand factuurbedrag

- Openstaand factuurbedrag (totaal)

- Openstaand factuurbedrag per leverancier

- Openstaand factuurbedrag per budgethouder

- Openstaand factuurbedrag per business unit/onderdeel/etc.

Aantal dagen dat een factuur openstaat

- Gemiddeld aantal dagen dat een factuur open staat (totaal)

- Gemiddeld aantal dagen dat een factuur open staat per leverancier

- Gemiddeld aantal dagen dat een factuur open staat per budgethouder

- Gemiddeld aantal dagen dat een factuur open staat per business unit/onderdeel/etc.

Weg met statische rapportages

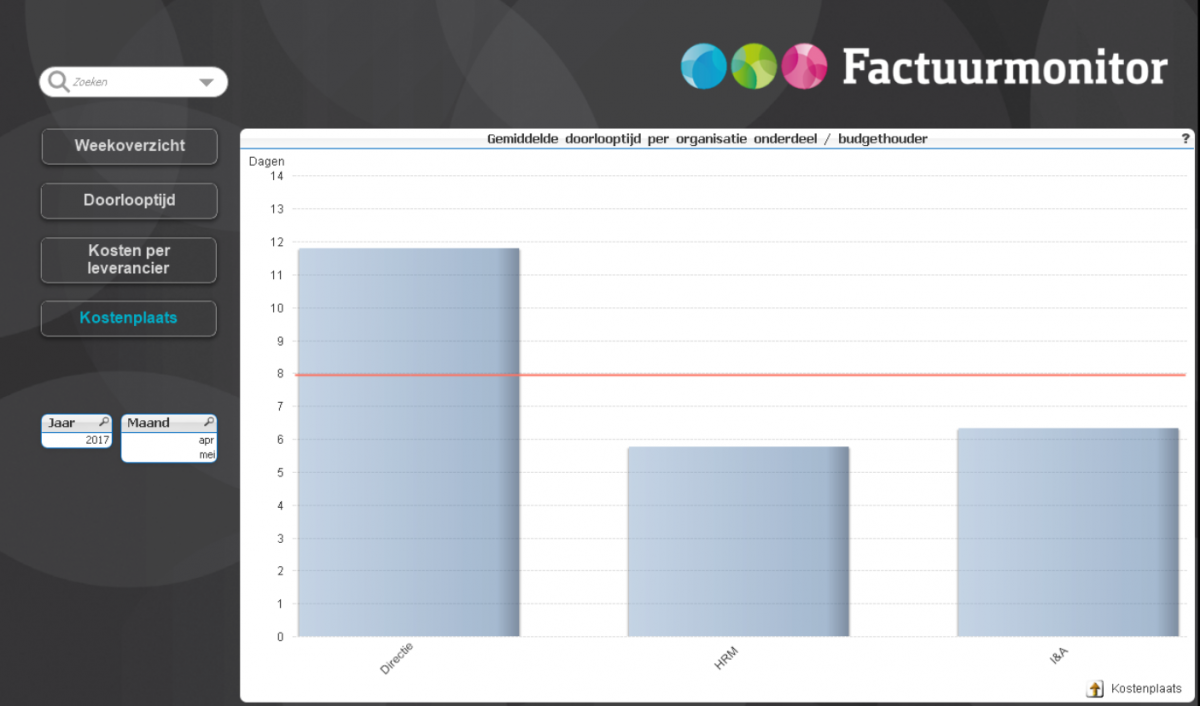

Statische rapportages roepen vragen op die vervolgens met die rapportage niet beantwoord kunnen worden. Wanneer je bijvoorbeeld een afwijking ziet in een bepaalde KPI (te hoog, of juist te laag) dan wil je kunnen analyseren hoe dit komt. Waarom is dat cijfer zo hoog of juist zo laag? Met een statische rapportage kom je dan niet ver. Ik illustreer dit met een voorbeeld:

Stel, je kijkt naar bovenstaand dashboard. Dit laat over de maanden april en mei zien wat per afdeling de doorlooptijd is van het accorderen van facturen. Je constateert vervolgens een afwijking bij de directie. Het accorderen van facturen duurde daar gemiddeld 12 dagen, terwijl de doelstelling van de organisatie op 8 dagen ligt. Daarnaast constateer je ook nog dat de andere afdelingen significant beter presteerde en de doelstelling ruim behaalde.

Als dit een statische rapportage zou zijn dan heeft de rapportage je geholpen om de afwijking te constateren, maar daar houdt het op. Je weet niet:

- Bij welke persoon (of personen) binnen de directie lag het knelpunt?

- In welke dagen/weken/maand lag het knelpunt?

Beschik je over een interactieve analyse daarentegen dan ben je in staat om dieper te graven naar de oorzaak van het probleem. Bovenstaande vragen zijn dan met één of twee kliks te beantwoorden omdat je in staat bent om te 'downdrillen' op budgethouder en periode.

Vergissing #10: Factuurverwerking zien als losstaand proces

Oplossingen voor digitale factuurverwerking, zo ook die van BCT, focussen zich vooral op het automatisch verwerken en efficiënt accorderen van inkomende facturen, zodat deze tijdig en met zo min mogelijk handmatig werk betaald worden.

Prima toch? Als dat de beginstap is, dan kan ik daar volmondig ‘ja’ op antwoorden. Maar als het proces daar stopt, dan is het een grote ‘NEE!’. Wat er dan namelijk ontbreekt, is de relatie met andere onderdelen in de purchase to pay cyclus:

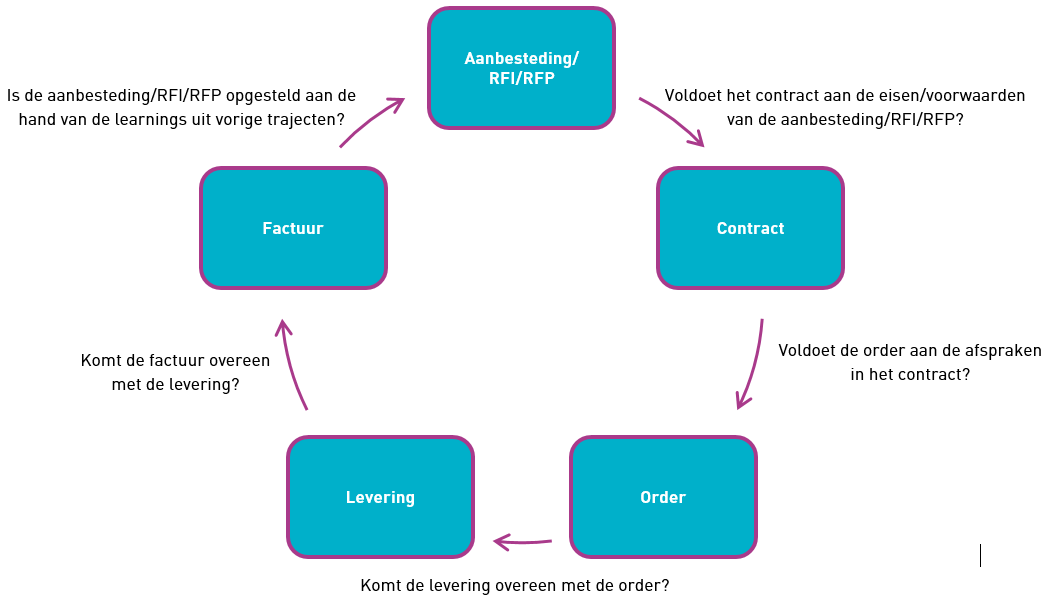

Het inzicht dat je wilt hebben is het volgende:

Inzicht in de purchase to pay cyclus

Inzicht in de purchase to pay cyclus

Om dit inzicht te bereiken, moeten alle informatiestromen van deze processen aan elkaar gekoppeld worden. Alleen dan kun je het proces van a tot z optimaliseren en inzicht krijgen in de doelmatigheid van je bestedingen. In de praktijk gebeurt dit lang niet altijd. De informatie verdwijnt meestal in afzonderlijke systemen.

Orders en facturen worden vaak nog wel gematcht, maar daar stopt het vaak. En dat is jammer, want als een factuur en een order overeenkomen met elkaar, dan wil dat niet perse zeggen dat de geleverde prestatie van de leverancier volgens afspraak is. Dus ook voor de evaluatie van contracten en leveranciers is dit inzicht van cruciaal belang. Want wat je uiteindelijk wil weten is:

Heeft het contract, of de leverancier de meerwaarde gebracht die je voor ogen had?

Indien het antwoord op die vraag is opgeslagen in tig systemen dan kom je daar niet uit. Alleen met een eenduidig inzicht in de hele purchase to pay keten wordt deze evaluatie mogelijk.

Conclusie

Dit waren de laatste 5 vergissingen die we vaker tegenkomen in de markt op het gebied van digitaal factureren. Dit artikel ging vooral over het inspringen op nieuwe ontwikkelingen/mogelijkheden (of eigenlijk het gebrek eraan). Natuurlijk is niet iedere ontwikkeling even relevant voor jouw organisatie. Dus niet alle vergissingen in dit artikel zullen ook daadwerkelijk vergissingen zijn voor jou persoonlijk. Degene die dat het beste kan bepalen, dat ben je natuurlijk zelf (al zijn wij natuurlijk altijd bereid om gedegen advies te geven).

Wat belangrijk is, is dat de ontwikkelingen die wel voldoende kansen bieden voor jouw organisatie ook daadwerkelijk op tijd worden benut. Het wachten tot bepaalde technologie 'bewezen is in de markt' (wat we vaker horen als reden om niet te innoveren) is wel een veilige keus, maar lang niet altijd de meest verstandige in deze tijden van digitale disruptie.